Tijuana se encuentra en un punto de inflexión en su mercado inmobiliario. Después de años de crecimiento impulsado por tendencias globales como el nearshoring, la ciudad ha entrado en una fase donde algunos segmentos muestran expansión, mientras otros transitan por un ajuste estructural. Analizar el ciclo actual exige una mirada segmentada: datos, absorción, vacancias y cambios en la demanda nos revelan algo más que solo intuiciones.

Comparativo 2020 – 2026

Comparar la actividad inmobiliaria entre 2020 y 2026 revela que el mercado no solo se recuperó del impacto inicial de la pandemia, sino que ha entrado en una dinámica propia. El segmento industrial, en particular, ha expandido su inventario de forma sostenida: el espacio industrial en Tijuana creció más del 20 % entre 2019 y 2024, con un inventario que pasó de cerca de 96 millones a más de 118 millones de pies cuadrados.

Sin embargo, mientras la oferta industrial se incrementa y se moderniza, otros segmentos como el de oficinas y comercial han tenido ritmos más erráticos. La demanda ya no responde al patrón pre-pandemia, y los desarrolladores están recalibrando proyectos en función de nuevos comportamientos de ocupación y uso del espacio.

No estamos ante un rebote temporal, sino ante una reconfiguración de mercado, donde ciertos segmentos encuentran impulso orgánico, y otros se encuentran redefiniendo su lugar.

El nearshoring no es un tema de moda: es una tendencia estructural que ha consolidado a la frontera como un corredor logístico estratégico. México ha recibido más de 40 empresas impulsadas por este fenómeno, concentrándose buena parte de esta actividad en ciudades fronterizas como Tijuana.

Esto logró dos efectos claros en el inmobiliario industrial:

• Demanda sostenida de naves y terrenos logísticos, incluso cuando algunos mercados muestran ajuste de absorción.

• Rentas industriales entre las más altas de México, reflejo de la escasez relativa de producto disponible y la preferencia por espacios bien localizados. La dinámica nearshoring sigue siendo uno de los pilares que sostendrá la demanda industrial en 2026, consolidando a Tijuana como nodo estratégico frente a Estados Unidos y un imán para sectores manufactureros y de logística avanzada.

La dinámica nearshoring sigue siendo uno de los pilares que sostendrá la demanda industrial en 2026, consolidando a Tijuana como nodo estratégico frente a Estados Unidos y un imán para sectores manufactureros y de logística avanzada.

Ajustes según el sector

Industrial: Este segmento continúa siendo el más sólido, con rentas firmes, crecimiento de inventario y demanda activa de empresas que requieren espacios modernos. A pesar de cierto incremento en vacancia, el mercado industrial sigue siendo el principal impulsor de inversión inmobiliaria en Tijuana.

Oficinas: Este segmento ha enfrentado una dinámica más desafiante. Mientras hay construcción de nuevos edificios corporativos (por ejemplo en Zona Río), el crecimiento de vacancia y la demanda ajustada por modelos híbridos indican que aún se está redefiniendo el uso de espacio para una futura transformación por espacios mas flexibles.

Comercial: El comercio tradicional sigue su proceso de evolución: plazas bien posicionadas y con propuesta de experiencia siguen funcionando, pero el retail periférico compite con comercio electrónico y estrategias con canales segmentados.

Habitacional: La demanda se mantiene y tiene dinamismo en zonas específicas, sobre todo donde hay empleo industrial o conectividad, pero también hay mayor exigencia de calidad y servicios. El error común es pensar que todo se vende, solo se vende lo bien ubicado y bien diseñado. La conclusión de esta comparación no solo es evidente, sino estratégica; lo industrial lidera con claridad, oficinas se ajustan al mercado, comercial se diversifica y habitacional exige buena planeación para su comprador final.

Tasas de vacancia

Las tasas de vacancia son uno de los indicadores más fiables para entender hacia dónde se mueve un mercado. En el caso de Tijuana, la vacancia general total cerró 2025 cerca del 7.34 %, el nivel más alto desde 2020, aunque aún manejable para un mercado dinámico.

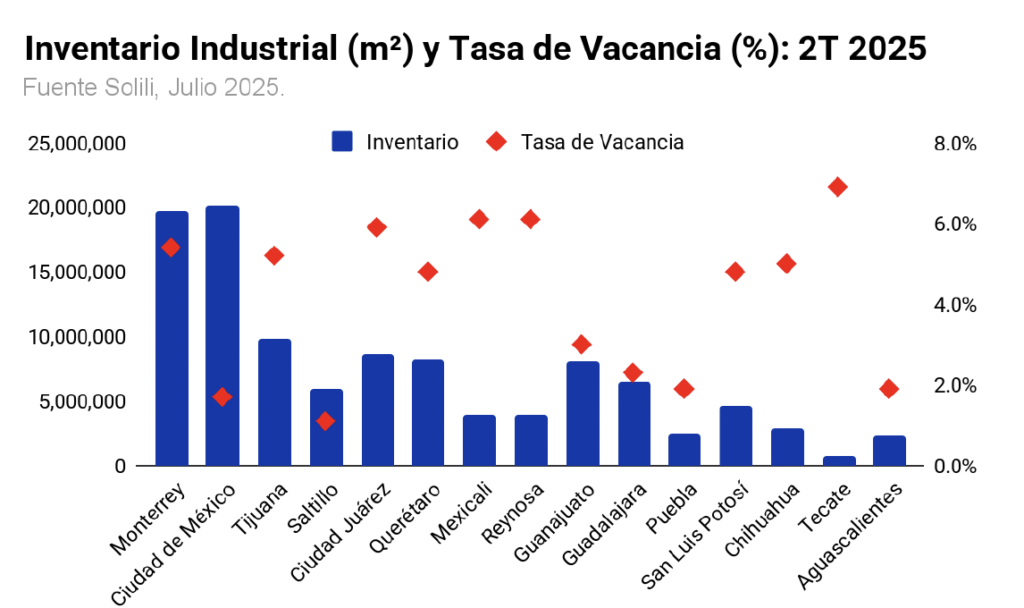

En industrial, algunos datos señalan vacancias de alrededor de 4.25 % con amplia disponibilidad de espacio, colocándose como el tercer mercado con mayor inventario disponible en el país.

Las oficinas han registrado variaciones importantes, con tasas de vacancia al alza en zonas secundarias, aunque en el listado nacional estamos entre las más bajas. Lo que estos números nos muestran es que el ajuste no es una crisis de demanda, sino una normalización del mercado tras un periodo de absorción récord seguido por un aumento de oferta nueva y cierta cautela de los usuarios finales.

Podemos concluir que Tijuana no está en un simple rebote ni en un ajuste sin norte, está evolucionando a un ciclo de demanda productiva y logística real.

El segmento industrial sigue siendo el líder del ciclo, impulsado por el nearshoring y demanda logística. Las oficinas están reestructurando su propuesta de valor., lo comercial y habitacional se ajustan según ubicación y segmentación de mercado.

El mercado inmobiliario para este 2026 está en expansión con un ajuste estructural, no como sinónimo de debilidad, sino como parte de un ciclo de madurez que selecciona uso, producto y ubicación con mayor precisión. Esta es una verdadera oportunidad para desarrolladores e inversionistas que sepan leer los números y ver que en Tijuana lo mejor se está por construir.

FUENTES: Real Estate Market, Pro México Industry, 4s Real Estate, Solili.

Pablo Ávila

Broker Comercial e Industrial

Contacto: pablo.avila@brg.mx